Automatisch von KI übersetzt, Original lesen

Die USA gehen mit nahezu rekordverdächtigen Gasvorräten in den Winter.

14 November 2025

Starke Nachfüllsaison und Rekordproduktion führen zu Lagerbeständen über dem Fünfjahresdurchschnitt

Laut dem Kurzfristigen Energieausblick der US-Energieinformationsbehörde (EIA) vom November 2020 erreichten die Erdgasvorräte in den Speichern der kontinentalen USA zu Beginn der Heizperiode 2025/26 einen der höchsten Werte seit fast einem Jahrzehnt.

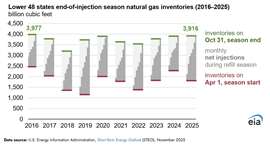

Die Einspeisesaison, die vom 1. April bis zum 31. Oktober dauerte, endete mit einem Speicherbestand von über 3.900 Milliarden Kubikfuß (Bcf) nutzbarem Gas. Dies entspricht in etwa dem Ausgangswert des Vorjahres und ist der höchste Winteranfangsbestand seit 2016. Laut EIA lagen die Speicherbestände zum 31. Oktober 4 % über dem Fünfjahresdurchschnitt (2020–2024).

Der starke Jahresabschluss ist bemerkenswert, da die Lagerbestände zu Beginn der Nachfüllsaison relativ niedrig waren. Die Erdgasvorräte beliefen sich Ende März 2025 auf insgesamt 1.811 Milliarden Kubikfuß (Bcf), ein Rückgang von 21 % gegenüber März 2024 und 2 % unter dem Fünfjahresdurchschnitt für diesen Monat.

Überdurchschnittliche Einspritzungen bauen das Polster wieder auf

Angesichts der geringeren Ausgangslage haben die Betreiber diesen Sommer mehr Gas eingespeist als üblich, um ihre Saisonziele zu erreichen. Die Nettoeinspeisungen im Zeitraum April bis Oktober beliefen sich auf insgesamt 2.105 Milliarden Kubikfuß (Bcf), etwa 11 % mehr als der Fünfjahresdurchschnitt.

Die wöchentlichen Einspeisungen schwankten zwischen einem Tiefststand von 7 Milliarden Kubikfuß Anfang August und einem Höchststand von 122 Milliarden Kubikfuß Ende Mai, wobei von April bis Juni sieben Wochen in Folge mehr als 100 Milliarden Kubikfuß eingespeist wurden. Dieses Tempo wurde durch die rekordhohe US-Erdgasproduktion in den Sommermonaten begünstigt, wie die EIA feststellte.

Die Kombination aus starkem Angebot und anhaltenden Zuführungen trug dazu bei, die Lagerbestände wieder auf ein Niveau zu bringen, das im Großen und Ganzen dem des Vorjahres entspricht, trotz des niedrigeren Ausgangsniveaus im März.

Regionale Lagerbestände größtenteils über dem Standard

Die unterirdische Speicherung bleibt der wichtigste Mechanismus zum Ausgleich der Gasnachfrage auf den Märkten in Zeiten von Spitzenlast, insbesondere im Winter. Zu Beginn der Heizperiode 2025/26 waren die Speicher in den kontinentalen USA zu 92 % gefüllt, obwohl die Kapazität im Vorjahr erweitert worden war. Jede größere Speicherregion war zum 31. Oktober zu mindestens 86 % gefüllt.

Im Vergleich zu ihren jeweiligen Fünfjahresdurchschnittswerten (2020–2024) für Ende Oktober betrugen die Lagerbestände:

- 20 % über dem Durchschnitt in der Bergregion

- 12 % über dem Durchschnitt in der Pazifikregion

- 6 % über dem Durchschnitt in der Region Süd-Zentral

- Laut dem wöchentlichen Erdgaslagerbericht der EIA lagen die Lagerbestände in den Regionen Ost und Mittlerer Westen nahe an ihren Fünfjahresdurchschnittswerten.

Diese regionalen Gleichgewichte deuten auf einen relativ gut versorgten Markt zu Beginn des Winters hin, wobei die westlichen und südzentralen Speicherzentren eine besonders starke Stellung einnehmen, die eine zunehmend wichtige Rolle bei der Versorgung der LNG-Exportanlagen und der Stromnachfrage spielen.

Die EIA geht davon aus, dass die Lagerbestände zum Ende des Winters weiterhin über dem Durchschnitt liegen.

Mit Blick auf die Zukunft erwartet die EIA für die laufende Heizperiode einen typischen Rückgang der Speicherkapazitäten, geht aber davon aus, dass die Lagerbestände bis zum Frühjahr noch ausreichend sein werden.

In ihrem Ausblick vom November prognostiziert die Behörde für die Heizperiode 2025/26 einen Gasentzug von über 1.900 Milliarden Kubikfuß. Selbst unter Berücksichtigung dieses Entzugs erwartet die EIA, dass die Erdgasvorräte Ende März 2026 9 % über dem Fünfjahresdurchschnitt (2021–2025) liegen werden.

Diese Prognose basiert auf der Annahme einer weiterhin starken US-Produktion und typischem Winterwetter. Sollte sie sich bewahrheiten, würde der Markt mit einem größeren Puffer in die Einspeisesaison 2026 starten als im vergangenen Frühjahr. Dies unterstreicht die Bedeutung der rekordhohen inländischen Produktion und der robusten Speicherkapazitäten für die Deckung des steigenden Gasbedarfs aus Stromerzeugung, Industrie und LNG-Exporten.

MAGAZIN

NEWSLETTER

MIT DEM TEAM VERBINDEN