Automatisch von KI übersetzt, Original lesen

Bericht: Der LNG-Markt steht vor einem Jahrzehnt des Kapazitätswachstums und einer sich verändernden Nachfrage.

12 November 2025

Die IEA prognostiziert bis 2035 unterschiedliche Ergebnisse, da Asien, Europa und die Vereinigten Staaten die Dynamik des Gashandels neu definieren.

Laut dem World Energy Outlook 2025 der Internationalen Energieagentur (IEA) stehen die globalen Märkte für verflüssigtes Erdgas (LNG) vor einem Jahrzehnt mit signifikantem Kapazitätsausbau – doch ungleichmäßiges Nachfragewachstum und regionale Energiewenden könnten die Art und Weise, wie dieses Angebot aufgenommen wird, verändern.

Der Bericht skizziert unterschiedliche Szenarien für die LNG-Nachfrage bis 2035, wobei das Gleichgewicht zwischen Kapazitätserweiterungen und Verbrauchswachstum vom Tempo der Elektrifizierung, dem Einsatz erneuerbarer Energien und dem Infrastrukturausbau in den wichtigsten Importregionen abhängt.

Starkes Kapazitätswachstum trifft auf ungleichmäßige Nachfrage

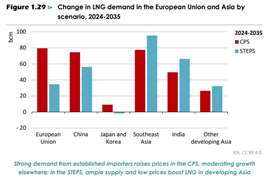

Im Szenario „Aktuelle Politik“ (CPS) der IEA – das von begrenzten Fortschritten bei der Energiewende ausgeht – steigt die weltweite LNG-Nachfrage zwischen 2024 und 2030 um rund 260 Milliarden Kubikmeter (Mrd. m³). Dadurch wird der derzeit im Bau befindliche Ausbau der Verflüssigungskapazitäten weitgehend aufgefangen. In diesem Fall bleiben die LNG-Preise nahe an den langfristigen Grenzkosten der Versorgung, was die Notwendigkeit widerspiegelt, die vollen Investitionskosten für Verflüssigung, Transport und Regasifizierungsinfrastruktur zu decken.

Die Hälfte des prognostizierten Nachfrageanstiegs dürfte von etablierten Importeuren wie China, Europa und Japan kommen, während auch die Entwicklungsländer Süd- und Südostasiens ein starkes Wachstum verzeichnen. Hohe Gaspreise könnten die Nachfrage in einkommensschwächeren Märkten jedoch dämpfen. Bis 2035 wären zusätzlich zu den bereits bestehenden oder in Planung befindlichen Projekten etwa 20 Milliarden Kubikmeter Exportkapazität pro Jahr erforderlich.

Im Gegensatz dazu wächst die weltweite LNG-Nachfrage im Szenario „Stated Policies Scenario“ (STEPS), das ein stärkeres Wachstum erneuerbarer Energien und Effizienzgewinne berücksichtigt, zwischen 2024 und 2030 lediglich um 200 Mrd. m³. Dieses Wachstum bleibt hinter den neu geschaffenen Exportkapazitäten zurück, was 2030 zu einem LNG-Überschuss von rund 65 Mrd. m³ führt. Das Überangebot hält die Preise nahe den kurzfristigen Grenzkosten und versorgt preissensible Märkte wie Indien und Südostasien mit günstigerem LNG.

Europas Nachfrage sinkt, doch die Abhängigkeit von LNG-Importen nimmt zu.

Europas LNG-Importe stiegen nach dem Ausfall der russischen Pipelinegaslieferungen im Jahr 2022 sprunghaft an, und die Region bleibt bis 2035 einer der weltweit größten LNG-Märkte. Die IEA prognostiziert, dass die europäische Erdgasnachfrage im Jahr 2010 ihren Höhepunkt erreichte und zwischen 2021 und 2024 um weitere 20 % sinken wird.

Sowohl im CPS- als auch im STEPS-Szenario sinkt die Nachfrage weiter, da Elektrifizierung und erneuerbare Energien den Verbrauch reduzieren – gleichzeitig steigen die Importe jedoch aufgrund sinkender inländischer Produktion und geringerer Pipelinekapazitäten. Im CPS-Szenario sinkt die EU-Gasnachfrage bis 2035 um 35 Mrd. m³, während die LNG-Importe um 80 Mrd. m³ steigen. Im ambitionierteren STEPS-Szenario sinkt die Nachfrage um 75 Mrd. m³, die LNG-Importe steigen um 35 Mrd. m³. Trotz des insgesamt geringeren Gasverbrauchs bleibt LNG für die Systemflexibilität, die saisonale Speicherung und die Energieversorgungssicherheit in ganz Europa unerlässlich.

Asien treibt den Konsum an, allen voran China und die Schwellenländer.

Asien bleibt der globale Wachstumsmotor für den LNG-Verbrauch, obwohl die Entwicklungen von Land zu Land stark variieren.

China, das seit 2015 rund 35 % des weltweiten LNG-Wachstums absorbiert hat, bleibt laut IEA ein „unberechenbarer Faktor“. Die LNG-Importe werden 2025 voraussichtlich niedriger ausfallen als in den letzten Jahren, da die heimische Produktion steigt und die russischen Pipeline-Importe zunehmen. Ein potenzieller zweiter Bau der „Power of Siberia“-Pipeline könnte die LNG-Nachfrage im weiteren Verlauf des Jahrzehnts zusätzlich dämpfen.

Im STEPS-Szenario steigt die chinesische LNG-Nachfrage von 110 Mrd. m³ im Jahr 2024 auf 165 Mrd. m³ im Jahr 2035, während sie im CPS-Szenario bei langsamerem Ausbau der erneuerbaren Energien 180 Mrd. m³ erreicht.

In anderen asiatischen Ländern stechen Indien und Südostasien als schnell wachsende LNG-Märkte hervor. Niedrigere Preise – im Durchschnitt etwa 7,50 US-Dollar pro Million British Thermal Units (MMBtu) zwischen 2030 und 2035 – könnten Indiens LNG-Importe verdreifachen und die Südostasiens vervierfachen, vorausgesetzt, die Infrastruktur entwickelt sich entsprechend. Viele Regasifizierungsterminals befinden sich noch in der Planungsphase, und die nachgelagerten Netze in Indien reichen noch nicht aus, um die bestehenden Terminals voll auszulasten.

Selbst bei niedrigeren Preisen bleibt LNG in vielen Schwellenländern ein Premiumkraftstoff, was sein Potenzial als Grundlastoption einschränkt. Ein reichliches LNG-Angebot könnte jedoch als strategischer Puffer für Versorgungssicherheit und Systemzuverlässigkeit dienen.

Exporteure stehen vor Nutzungs- und Investitionsrisiken

Die IEA warnt davor, dass ein Überangebot Exporteure – insbesondere solche mit flexibler Produktion wie die USA – unter Druck setzen könnte. Im Rahmen des STEPS-Programms könnten niedrigere Auslastungsraten es einigen Projekten erschweren, die vollen Investitionskosten zu decken.

US-Portfolioinvestoren mit Engagement im Spot- und Kurzfristhandel tragen das größte Risiko, wobei Betreiber von Verflüssigungsanlagen durch kapazitätsbasierte Verträge teilweise geschützt sind. Ähnliche Unterauslastungsprobleme könnten auch bei älteren, kostenintensiveren Anlagen in anderen Exportländern auftreten, wenn bestehende Verträge auslaufen und Käufer Flexibilitätsklauseln geltend machen.

Kann billiges LNG Kohle in Asien ersetzen?

Eine zentrale Unsicherheit im globalen Gashaushalt besteht darin, inwieweit die Umstellung von Kohle auf Gas die Flut neuer LNG-Lieferungen aufnehmen kann. Die IEA schätzt, dass im asiatischen Energie- und Industriesektor bis 2030 ein technisch realisierbares Umstellungspotenzial von rund 400 Milliarden Kubikmetern besteht.

Sollten die LNG-Lieferpreise auf 5 US-Dollar pro MMBtu fallen, könnten zusätzlich 100 Milliarden Kubikmeter Kohle durch Gas ersetzt werden – hauptsächlich im chinesischen Energiesektor. Da die langfristigen Grenzkosten der LNG-Versorgung jedoch deutlich über 5 US-Dollar pro MMBtu liegen, sind dauerhaft niedrige Preise unwahrscheinlich. Zudem schränken regulatorische Schutzmaßnahmen für Kohlekraftwerke, langfristige Lieferverträge und Infrastrukturbeschränkungen die kurzfristige Flexibilität beim Brennstoffwechsel ein.

Langfristige Auswirkungen auf Komprimierung und Infrastruktur

Für LNG-Ausrüster und Gasinfrastrukturentwickler deutet der Ausblick der IEA auf einen zweigleisigen Markt hin. Etablierte Importeure werden weiterhin auf LNG setzen, um Versorgungssicherheit und Systemstabilität zu gewährleisten und somit kontinuierlich in Speicher-, Kompressions- und Regasifizierungskapazitäten zu investieren. In den aufstrebenden asiatischen Ländern liegt die Chance in kosteneffizienter, modularer Infrastruktur, die schwankende Nachfrage bewältigen und sich mit erneuerbaren Energien integrieren lässt.

Auch in einem Umfeld mit geringerer Nachfrage werden neue Kompressionstechnologien, elektrifizierte Antriebssysteme und flexible Verflüssigungskapazitäten unerlässlich sein, um die Auslastung und Wirtschaftlichkeit in einem zunehmend dynamischen globalen LNG-Netzwerk aufrechtzuerhalten.

MAGAZIN

NEWSLETTER

MIT DEM TEAM VERBINDEN